Il mercato delle criptovalute ha perso oltre la metà del suo valore di picco. La capitalizzazione totale si è contratta a 2,37 trilioni di dollari, il livello più basso degli ultimi 12 mesi e circa il 52% sotto il massimo di 4,38 trilioni raggiunto nell’ottobre 2025. Ma leggere il mercato come un monolite omogeneo in discesa sarebbe un errore di analisi: quello che sta accadendo è una separazione netta tra asset, strategie e infrastrutture, una rotazione che premia chi ha costruito moat reali e penalizza chi ha vissuto di narrativa.

Bitcoin è al centro di questa biforcazione. Pur essendo sceso sensibilmente dai massimi, ha tenuto su base relativa rispetto all’universo altcoin, con il capitale che ha preferito spostarsi su di esso piuttosto che restare nei token più piccoli. Il confronto è brutale: il token mediano del mercato non-bitcoin ha perso circa il 79% dal suo picco di fine 2024, secondo Pantera Capital. Bitcoin si avvicina a una delle peggiori performance del primo trimestre dal 2018, ma l’indice Crypto Fear and Greed che ha toccato quota 5, unito ai dati di Google Trends sulle ricerche “cripto” ai minimi annuali, potrebbe indicare esaurimento della pressione di vendita retail piuttosto che un ulteriore deterioramento. Se il livello attuale reggerà dipenderà dalla velocità con cui cambierà il quadro macro e dalla tenuta degli afflussi istituzionali tramite ETF.

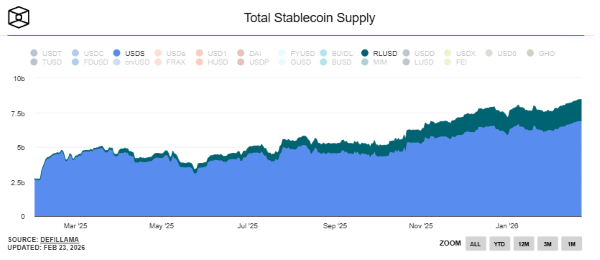

In questo contesto di compressione generalizzata, il mercato delle stablecoin racconta una storia completamente diversa, e merita attenzione separata. USDS di Sky Protocol ha raggiunto un nuovo record di circa 6,9 miliardi di unità, crescendo del 48% anno su anno, con oltre 290 milioni di dollari di supply aggiuntivi solo nell’ultimo mese. La traiettoria non è casuale: Sky ha lavorato sistematicamente su espansione istituzionale, tra cui il lancio di Keel come allocatore di capitale on-chain con una campagna da 500 milioni per attrarre emittenti di Real World Asset su Solana e l’ingresso come curatore di Morpho Vault. Parallelamente, RLUSD di Ripple ha superato 1,5 miliardi di offerta il 20 febbraio, partendo da appena 83 milioni un anno fa, e ora si avvicina alla soglia dei 2 miliardi. La differenza rispetto ad altre stablecoin è strutturale: RLUSD opera sotto statuto DFS di New York con supervisione a livello bancario, Ripple ha approvazione condizionata per statuto OCC, e la recente quotazione su Binance ha creato l’infrastruttura di liquidità necessaria per scalare con desk istituzionali. Il messaggio è chiaro: in un mercato che comprime i valori speculativi, le stablecoin con rendimento o differenziazione normativa attraggono flussi che altrimenti si fermerebbero.

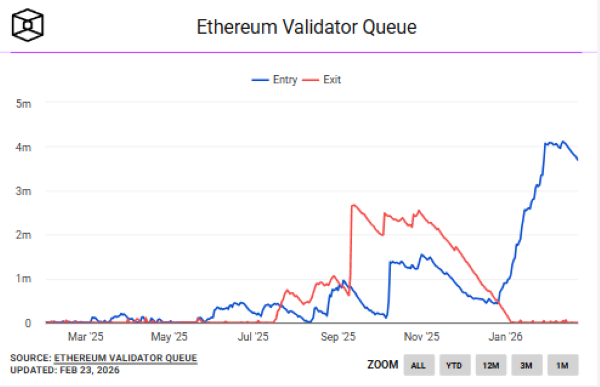

Sul fronte di Ethereum, il dato più significativo di questa settimana non è il prezzo, ma la coda validator: oltre 4 milioni di ETH in attesa di attivazione con tempi superiori ai 60 giorni, la domanda di staking più alta dal 2023. Simultaneamente, la coda di uscita è vicina a zero, mentre a settembre 2025 era a 2,67 milioni di ETH. Il 30% della supply circolante di ETH è ora in staking, un livello strutturale che riduce l’offerta disponibile per il mercato. Parte di questa domanda viene dall’accumulo istituzionale: BitMine detiene circa 4,37 milioni di ETH, pari al 3,6% della supply circolante, con l’obiettivo dichiarato di salire al 5%. SharpLink, la seconda più grande corporate treasury ETH, detiene circa 867.000 ETH con quasi nessuna uscita prevista. E BlackRock ha avviato il seeding del suo iShares Staked Ethereum Trust (ETHB), con una quota target del 70-95% degli asset in staking per un rendimento annuo stimato del 3%, il cui lancio è atteso nel primo semestre 2026.

L’evento più dirompente della settimana sul fronte infrastrutturale è però il divorzio tra Base e Optimism. Coinbase ha annunciato che Base abbandonerà lo stack OP e migrerà alla propria base di codice unificata (base/base), ponendo fine a tre anni di dipendenza e, soprattutto, ridefinendo i flussi di commissioni. Base generava oltre il 90% del fatturato di Superchain. L’Optimism Collective aveva appena approvato una proposta di governance per destinare il 50% dei ricavi del sequencer al riacquisto mensile di token OP, una meccanica di accumulazione di valore ora svuotata nella sua premessa. Il mercato ha risposto in modo spietato: OP è crollato di circa il 36% in pochi giorni, toccando un nuovo all-time low a 0,14 dollari, segnando -97% dal massimo storico del 2024. L’indice Layer 2 GML2 ha perso il 75% negli ultimi 12 mesi.

Sullo sfondo, un segnale potenziale di rinnovato appetito speculativo emerge da Pump.fun: il tasso di “graduation rate” dei token ha superato l’1,05%, il livello più alto da luglio 2025, con tre giorni sopra l’1% in febbraio per la prima volta in sette mesi. Il nuovo meccanismo Cashback Coins, che obbliga i creatori a scegliere tra trattenere commissioni o ridistribuirle ai trader in modo irreversibile, sta cambiando l’allineamento degli incentivi sulla piattaforma.

Quello che il mercato di febbraio 2026 sta davvero dicendo è questo: la liquidità si è spostata verso tre tipi di asset — riserve di valore provate come Bitcoin, stablecoin con rendimento o compliance reale, ed ETH bloccato in validatori istituzionali con orizzonte pluriennale. Tutto il resto sta bruciando. Non è pessimismo: è selezione naturale, e il mercato fa questo lavoro meglio di qualsiasi analista.